賃貸収入の確定申告について | 高級賃貸.comのブログ

![]()

![]()

![]()

![]()

![]()

- 2023年12月12日マンションは「管理」を買え!?

- 2023年11月1日本当に住みやすい街大賞 2023 シニアランキング

- 2023年9月29日空き家問題について

- 2023年6月30日梅雨本番!お部屋の湿気対策について

- 2023年5月31日相続は明確です

賃貸収入の確定申告について

ご所有物件を貸し出しを行い、家賃収入を得ている場合、オーナー様ご自身で確定申告を行う必要があります。確定申告が2月16日~3月15日と時期が近付いてきたので今回は『賃貸経営における所得や経費』について御紹介していこうと思います。

何が経費として計上できるのかしっかりと把握しておくことで、本来払わなくてもよい税金を多く納めてしまわぬよう、節税効果を高めることができるので是非参考にしてください。

所得税の計算方法

税金は家賃収入全てにかかるわけではなく、収入金額から必要経費を差し引いた不動産所得に対して発生しします。

ざっくりな式で表すと下記のようなものになります。

「家賃収入にかかる税金=(家賃収入-経費) ×所得税率」

※所得税率とは?

所得税率は所得金額によって決められています。

所得税は累進課税制度を採用しているので、所得金額に応じて課される税率が変わっていきます。

国税庁のホームページに所得税率の速算表があるので、所得税率を確認してみてください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

所得税の計算方法で誤解が多いケースがあるので、例を挙げて説明します。

(例)所得金額が330万円の場合

上記リンクの速算表を見ると330万円の所得金額に該当する税率は10%となっています。

この場合、330万円×10%=33万円で計算してしまった方は間違いです!

正しい計算方法は以下の方法です。

330万円の内

0円~195万円に対しては、5%の税率が適用されます。

196万円~330万円に対してが10%の税率が適用られることになります。

つまり「195万円×5%=97,500円」+「135万円×10%=135,000円」=232,500円

これが正しい所得税の計算方法となります。

ちなみに余談ですが、所得税が33万円になる計算方法を「単純累進税率方式」と言い

所得金額が一定金額を超えた場合に、所得額全体に高い税率を適用する方法です。

232,500円になる計算方法を「超過累進税率方式」と言い、

一定金額以上になった場合に超過した所得金額にのみ高い税率を適用する方法となります。

超過累進税率方式を採用していることで、所得が330万円の人と所得が331万円の人が1万円の差で所得税が大きく変わるという事がなくなり、公平になるようです。

必要経費

次に所得金額を抑えるために忘れてはいけない経費について説明します。

何をどこまで経費計上できるのか。が分からないと所得税を余計に支払う事になってしまうので要チェックです!!

経費計上ができるものは以下のような項目になります。

・固定資産税

(土地や家屋を所有することで毎年かかる税金)

・管理費

(区分マンションの場合、区分所有者が管理組合に支払う金銭等)

・修繕積立金

(マンションの共用部の維持・修繕の為に行われる大規模修繕などに必要な資金を賄う為に管理費同様管理組合から徴収され積み立てておく金銭)

・保険料

(火災保険や地震保険の保険料。ただし経費にできるものは年度払いの支払いのみです。)

・ローンの利息分

(ローン元金は経費計上できないので注意してください。あくまで利息分のみです。)

・管理会社費用

(専有部分の管理を管理会社に依頼している場合に発生する費用

「募集業務手数料」」「更新事務手数料」「管理委託費」などが該当します。)

・広告宣伝費

(空室を埋めるために不動産業者に支払った費用)

・修理費用、内装費用

(賃貸期間中の設備の修繕表や内装工事(原状回復)費用など)

・交通費や通信費用

(賃貸経営を行う上で発生した交通費や駐車場代、電話代の他にも業者との打ち合わせ時に発生した飲食費やセミナー参加費用などが経費計上できます。)

※当たり前ですが、プライベートの費用は一切計上できないです。

・減価償却費

(建物の価値が経年によって下がることを見積もって計上する費用)

※土地は減価償却の対象にはなりません。

以上のようなものを経費として計上する事が出来ます。

ほとんどの項目は領収書や請求書に金額が記載されているので計算して計上するだけで済みますが、

減価償却費については計算方法が複雑なので要注意です。

下記に計算方法を記載します!

減価償却費の計算方法

建物の法定耐用年数の間、毎年一定金額を減価償却費として計上することが出来ます。

建物のような資産は、年数がたつごとに資産価値が下がっていく減価償却資産とされており、その減価償却資産を取得するために発生した費用を、その資産が使用できる期間に分割して経費計上できる仕組みです。

実際に支払っている費用ではないのですが、経費として認められている費用となり、金額が大きい経費の一つです。

2007年の税制改正によって2007年4月1日以降に取得した建物の減価償却費は「定額法」にて計算することになっています。

定額法とは毎年一定の金額を減価償却する方法です。

減価償却費を求める為にはまず、「取得費」「耐用年数」「償却率」を求める必要があります。

STEP1.取得費の計算方法

土地は減価償却の対象外なので不動産購入金額の中から建物と土地を分ける必要があります。

売買契約書に建物の金額が記載されてある場合、その金額をそのまま使用できますが

記載されていない場合には固定資産税評価額を使用して計算します。

「不動産の購入金額×(建物の固定資産税評価額/不動産の固定資産税評価額)」

上記の計算式で建物の取得金額を求めることが出来ます。

以下のような不動産を例に挙げて計算してみます。

・不動産取得金額:5,000万円

・不動産の固定資産税評価額:4,000万円

・建物の固定資産税評価額:2,500万円

・土地の固定資産税評価額:1,500万円

建物の取得金額=5,000万円×(2,500万円/4,000万円)=3,125万円

STEP2.耐用年数の計算

耐用年数を計算するためにはまず法定耐用年数を確認する必要があります。

国税庁のページより不動産の耐用年数が確認出来るので以下のURLから確認してみてください。

賃貸経営の場合における主要な法定耐用年数は以下となります。

・鉄骨鉄筋コンクリート造(SRC造):47年

・鉄筋コンクリート造(RC造):47年

・木造:22年

法定耐用年数を使用して耐用年数の計算を行いますが

「築年数が法定耐用年数を超えている場合」と「築年数が法定耐用年数を超えていない場合」に計算方法が異なります。

・築年数が法定耐用年数を超えている場合

「耐用年数=耐用年数×0.2」※小数点以下切り捨て

RC造の場合、法定耐用年数は47年なので

「耐用年数=47×0.2=9年」となります。

・築年数が法定耐用年数を超えていない場合

「耐用年数=(法定耐用年数-築年数)+築年数×0.2」※小数点以下切り捨て

RC造で築年数が20年の場合

「耐用年数=(47-20)+20×0.2=31年」となります。

新築の場合は築年数に0を代入するので耐用年数=法定耐用年数となります。

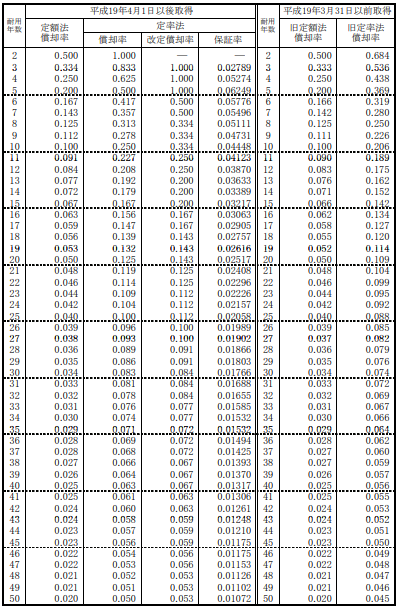

STEP3.償却率の確認

耐用年数の計算が終わったら、耐用年数をもとに償却率を確認しましょう。

国税庁のページで以下のような償却率表を見ることが出来ます。

(参照:国税庁 減価償却資産の償却率表)

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/070412/pdf/3.pdf

ここで注意頂きたいことが、不動産の取得日が平成19年の4月1日以降なのか、平成19年3月31日以前によって表の見る場所が変わります。

また不動産の場合定額法を用いるケースがほとんどなので定額法の列を確認してください。

STEP4.減価償却費の計算

「取得費」「耐用年数」「償却率」が分かったら最後のステップ減価償却費の計算になります。

減価償却費の計算方法は以下の計算方法になります。

「減価償却費=建物の取得価格×償却率」です。

・建物の取得価格:3,125万円

・耐用年数:31年の物件

・取得日:平成19年4月1日以降

上記の物件の場合、償却率は償却表を確認すると0.033です。

そして計算式に当てはめると「減価償却費=3,125万円×0.033=1,031,250円」となり

毎年減価償却費として1,031,250円を経費として計上出来ることになります。

計算が大変ですが所得を抑え節税する為には非常に重要な項目になるので、上記の計算方法を参考にしながら試してください!

まとめ

賃貸経営において一番複雑で「どれくらい税金がかかるんだろう?」と思われる所得税ですが、経費計上できるものは意外と多く、しっかりと経費計上をすることによって所得を抑えることが可能になります!

確定申告の時期まであと半月程なので、この記事を参考にしていただき節税に役立ててもらえれば嬉しいです!

これから賃貸経営を始める方も、ご自身の給与所得やご所有物件の情報などから試算をしてみてはいかがでしょうか。

人気記事ランキング

最近アップした記事

タグ一覧

アーカイブ

![]() このサイトについて

このサイトについて

画像や動画が多数掲載されておりますので、サイトを見るだけでお部屋の確認をすることが可能です。またリクエストフォームにてご希望のご条件を登録頂ければ、当サイトの情報はもちろん、未掲載物件も合わせてルームアドバイザーがご提案させて頂きます。お部屋探しに是非ご活用ください。

Copyright 2009 Room Style All rights reserved.